2025年3月10日尊龙凯时(中国)官方网站,零跑汽车(HK:09863)流露了《2024年度功绩公告》。公告暴露:2024年营收321.6亿、同比增长92.1%;全年寄托29.4万辆、同比增长103.8%;净升天28.2亿、升天率收窄至8.8%;终点值得一提的是Q4毛利润率13.3%(鼎新高)、净利润0.8亿(提前一年已毕单季扭亏)。 功绩公布当月(2025年3月),零跑汽车股价涨幅达43.4%。 2025年Q1,零跑汽车寄托约8.8万辆,居“新势力”第三位;其中3月份寄托3.71万辆,跃居

2025年3月10日尊龙凯时(中国)官方网站,零跑汽车(HK:09863)流露了《2024年度功绩公告》。公告暴露:2024年营收321.6亿、同比增长92.1%;全年寄托29.4万辆、同比增长103.8%;净升天28.2亿、升天率收窄至8.8%;终点值得一提的是Q4毛利润率13.3%(鼎新高)、净利润0.8亿(提前一年已毕单季扭亏)。

功绩公布当月(2025年3月),零跑汽车股价涨幅达43.4%。

2025年Q1,零跑汽车寄托约8.8万辆,居“新势力”第三位;其中3月份寄托3.71万辆,跃居造车新势力榜首。

销量公布后,零跑汽车股价单日(4月2日)涨幅达13%。4月11日,股价收于50.35港元,总市值跨越670亿港元。

那么,零跑汽车功绩进一步改善的空间有多大?

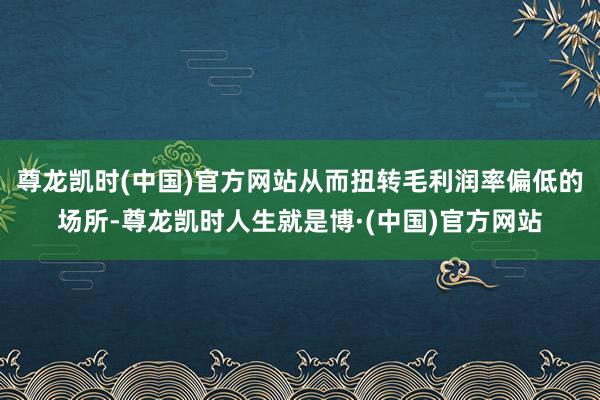

累计寄托近70万辆

零跑科技创办于2015年12月,直到2024年才迎来销量井喷:

2019年7月启动寄托,首款车为电动轿跑S01,年内寄托逾1000辆;

2020年5月启动寄托纯电动袖珍车T03,年内寄托逾7000辆,成为主力车型;

2021年寄托4.37万辆。其中,T03寄托3.9万辆;10月推出的C11(中型SUV)年内寄托近4000辆;

2022年寄托11.1万辆、同比增长154%;其中,T03寄托6.2万辆、C11寄托4.4万辆;

2023年寄托14.4万辆、增速降至29.7%;其中C系(C11寄托8万辆、C01寄托2.5万辆)寄托10.6万辆、T03寄托3.8万辆;

2024年寄托29.4万辆、同比增长103.8%;其中C系寄托22.5万辆,T03约7万辆;

2025年Q1寄托8.76万辆、同比增长162%。

放置2025年3月末,零跑累计寄托近69万辆,其中C系、T03之间的比例约为6:4。

与“中高端”渐行渐远

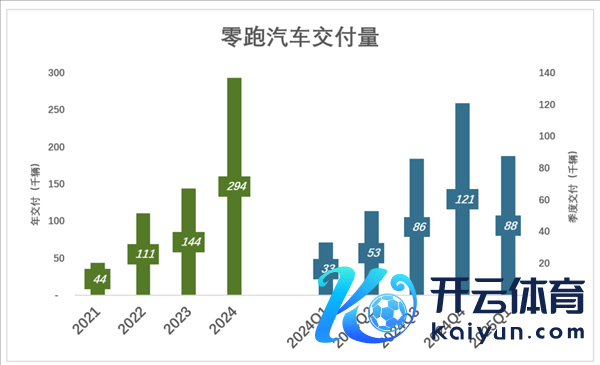

零跑在招股文献中称:“主要归拢于价钱介于15万元至30万元的中高端主流新能源汽车市集”。

2022年,主打的照旧袖珍车T03(占比56%),由于有自动停车、自妥当巡航等功能,售价高于其他品牌袖珍车(8~10万元/辆);订价更高的C系车占比约40%;这么一来,年度销售均价达11.1万元/辆。

随后两年,零卖销售均价冲高回落——2023年11.6万元/辆、2024年10.8万元/辆,与“中高端”渐行渐远。

天然价钱滞涨,但利益于规模效应,零跑汽车毛利润、毛利润率费事回正:

2021年,营收31.3亿、本钱45.2亿,毛升天13.9亿、升天率44.3%;

2022年,营收大幅增至124亿、本钱143亿,毛升天19.1亿,升天率收窄至15.4%;

2023年,营收提升到167.5亿、本钱166.7亿,毛利润8047万、毛利润率0.5%;

2024年,营收暴涨几近翻倍、达321.6亿、本钱294.7亿,毛利润26.9亿、毛利润率8.4%;

从2015年算起,零跑汽车寄托已进入第十个岁首。尽管销量有所冲破,但“15万元~30万元”这个价钱区间仍驴年马月,以致渐行渐远。

规模巧合能“致胜”

汽车制造是规模经济的典范,零跑汽车功绩赶快改善的要津要素即是销量的大幅增长。但进一步改善的空间有限。

举例理思汽车:

2020年仅寄托约3.3万辆,营收92.8亿,毛利润仍是达15.5亿,利润率16.4%。2023年理思寄托37.6万辆时,毛利润高达275亿、毛利润率22.2%;

2024年理思寄托冲破50万辆,毛利润296.6亿、毛利润率20.5%。

2021年,零跑汽车寄托4.3万辆(跨越2020年的理思),毛升天却达13.9亿。

2025年Q1,零跑、理思分别寄托8.8万辆、9.3万辆。按这种趋势,零跑2025年寄托数有可能赶上或跨越理思汽车2023年水平,但毛利润仍会有一丈差九尺。

对汽车产业而言,规模不是全能的,莫得规模是万万不成的。

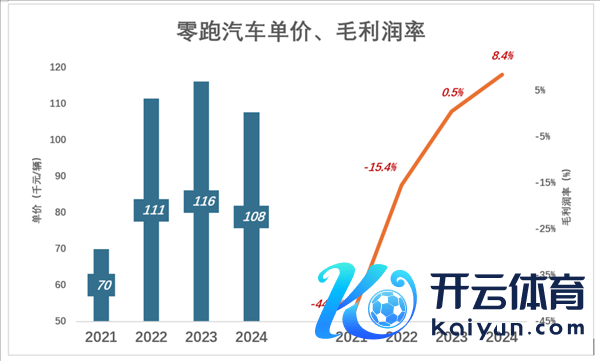

搞清零跑盈利能力较差的原因,要看本钱结构。

零跑未单独流露汽车制形本钱结构。但流露了按性质折柳的开支,即用于制造、销售/营销、行政、研发的原材料、薪酬、折旧、告白/宣传、运输/仓储、售后劳动等项开支。

因原材料主要用于汽车制造,可访佛推算出每辆汽车的材料本钱:

2022年,原材料开支137.4亿,占总本钱的96.1%;每辆车原材料本钱12.4万,相等于售价的111%!

2023年,原材料开支152.9亿,占总本钱的91.7%;每辆车原材料本钱10.6万,相等于售价的91%。

2024年,原材料开支272.2亿,占总本钱的92.4%;每辆车原材料本钱降至9.3万,相等于售价的86%。

原材料本钱属于“可变本钱”,要是1个馒头用1元钱面粉,100个馒头100元钱面粉。即使采购量大,也只可取得些许扣头。零跑汽车原材料本钱占比跨越90%,制造规模再大也难以权臣摊薄每辆车的本钱,从而扭转毛利润率偏低的场所。

马斯克发明了一个认识,叫“笨蛋指数”——零部件售价是原材料本钱的倍数。《马斯克传》纪录了他的一次发飙,原因是Space X采购的一个钢制“喷管保护套”,价钱1.3万好意思元,而制造这个保护套所用钢材只值200好意思元,笨蛋指数高达65倍。字据公开府上,特斯拉与松下联合的超等工场,能源电板家具的笨蛋指数是2.0倍,宁德期间能源电板不到1.4倍。

2024年,零跑汽车“笨蛋指数”仅为1.16,从买家角度看很“良心”。但对卖家而言,本钱“刚性”极强,随规模改善的空间有限,研发及扩大再出产能力受限,远景灰暗。

研发“欠账”太多

零跑堪称:全域自研,占整车BOM(物料清单)本钱约60%的三电(电板、电驱、电控、智能座舱)齐已毕了自主研发及自主制造。

但本色情况却是——原材料本钱占比却跨越90%,工业增多值很低。这里说的是本钱,与订价战略、品牌溢价无关。原材料占本钱的决定要素是家具的技能含量、工艺复杂历程。好比石料占石桌本钱的比例频繁低于占石像本钱的比例。

非论与“新势力”、“旧势力”照旧“半新半旧势力”比较,零跑汽车研发开支齐是“唯一档”的存在:

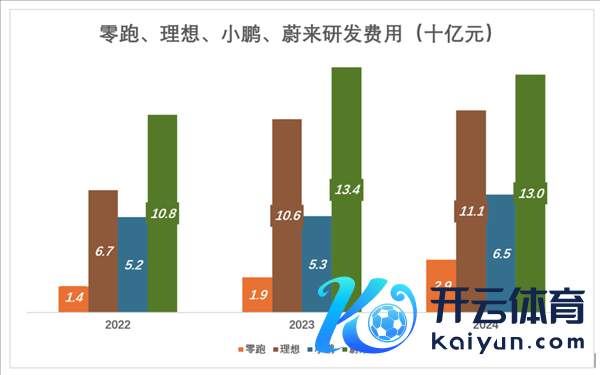

2022年,零跑汽车研发开支仅14.1亿,小鹏52亿,“小器儿”的理思汽车投了67亿,拿钱欠妥钱的蔚来花掉108亿;

2023年,零跑汽车研发开支增至19.2亿,理思汽车研发插足跨越100亿,蔚来花掉134亿;

2023年,零跑汽车研发开支达到29亿(占营收的9%),仍然远低于“蔚小理”。

放置2024年6月末,零跑汽车研发雇员3800名。据称到2024年末,智驾研发团队将现实至500东谈主。

零跑汽车对研发开支偏低的说辞是:研发主干团队来自电子及IT行业……转入智能新能源车研发规模时,具有其他宽广车企不具备的先发上风……一句话即是“研发成果高”。

要是“主干来自电子及IT行业”,因而具有“先发上风”这个逻辑成就,也应适用比亚迪、小米乃至华为、苹果。

比亚迪也有深厚的“电子及IT”配景,2024年研发插足542亿。有12万名研发工程师,其中智驾办法插足5000东谈主;

小米主干在“电子及IT行业”的成就非零跑主干可比。 2024年研发插足241亿、研发东谈主员约2.2万名。

要是对比亚迪、小米不确信,望望华为车BU(主攻智驾):2022年研发用度76,6亿、2023年71.8亿;2024年H1达34.2亿,研发东谈主员跨越5000名(岑岭时过7000东谈主)。

华为用5000东谈主搞智驾,零跑汽车智驾团队不到500东谈主,扬言“2025年底前全面置身智能驾驶第一梯队”。与零跑汽车比较,华为车BU(现已注入深圳引望)的研发成果是否太低?

总之,零跑汽车研发成果确切高。但只怕有“欠账”,更难言蓄积。

财务情状优于小鹏

综互助收、寄托数、升天幅度,零跑汽车与小鹏汽车有一定可比性:

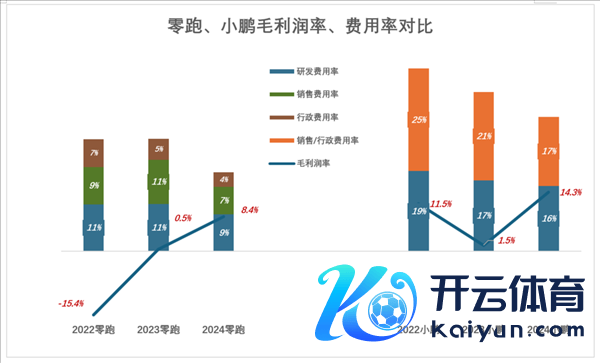

毛利润率

乍一看,小鹏占优,即使2023年“失手”,毛利润率仍是零跑的3倍。

其实,小鹏整车业务毛利润率与零跑相等接近。

2024年,小鹏整车销售收入358.3亿、单价18.9万元/辆,毛利润29.6亿;单车毛利润约1.6万元、毛利润率8.27%;“劳动过头他销售”收入50.4亿、毛利润28.8亿、毛利润率57.2%;

2024年,零跑汽车毛利润26.9亿,简直一谈来自销售收入(劳动收入仅占营收的1.6%,未单独流露本钱),单车毛利润9000元、毛利润率8.38%;

用度率

由于经济效益差,零跑、小鹏研发用度率齐呈下落趋势,主打一个“能省则省”。

2024年零卖研发用度29亿、用度率8.4%;小鹏研发用度65亿、用度率14.3%;

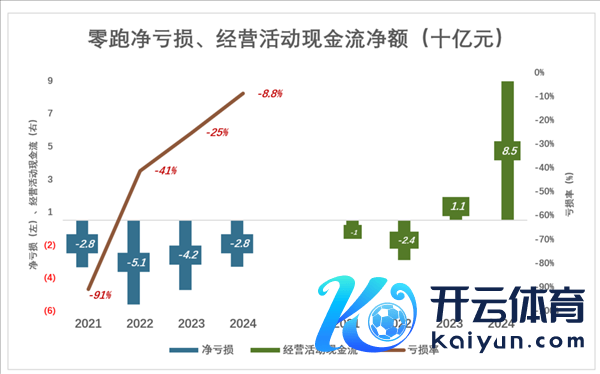

零跑汽车功绩执续改善,升天率从2021年的91%降至2022年的41%,再到2024年的8.8%。

况兼早在2023年,零跑汽车方针算作现款流净额已回正到11亿,2024年更是达到85亿。

2024年,小鹏汽车净升天达57.9亿、升天率16.2%,尽管较2023年有很大改善(2023年净升天104亿、升天率37%),但扭亏仍山陬海澨。

零跑汽车在家具力、本钱适度力及研发成果方面均有过东谈主之处,财务情状远好于小鹏、蔚来,但远逊于理思汽车。

中国新能源车行业已冉冉从卷价钱升格到卷技能。零跑汽车研发插足较竞争敌手低太多,虽自称“成果高”,但不免让东谈主缅思潜力不及。

*以上分析仅供参考,不组成任何投资提议

拖累裁剪:落木著作内容举报尊龙凯时(中国)官方网站

]article_adlist--> 声明:新浪网独家稿件,未经授权辞谢转载。 -->